光大证券:关税传导可控,降息预期升温

核心观点

事件:

1)7月美国CPI同比+2.7%,前值+2.7%,市场预期+2.8%;2)季调后CPI环比+0.2%,前值+0.3%,市场预期+0.2%;3)核心CPI同比+3.1%,前值+2.9%,市场预期+3.0%;4)季调后核心CPI环比+0.3%,前值+0.2%,市场预期+0.3%。

核心观点:

7月美国通胀基本符合预期,指向关税影响相对可控。从结构来看,7月商品通胀并未加速,环比增速仍持平于上月的+0.2%,尽管关税影响范围正逐步扩散至汽车领域,但此前价格已经上涨的服装、家电、娱乐用品等领域价格的环比涨幅开始回落。这可能与消费者需求放缓背景下,企业通过压缩利润吸收关税成本有关。总体而言,疲弱的就业数据,叠加本次通胀数据的表现温和,9月降息预期已经提升至94.3%,基本锁定9月降息操作。

但从通胀前景来看,当前仍处在上行阶段,可能导致后续降息路径仍存波折。一方面,随着关税影响持续,商品涨价现象正继续扩散,但由于企业部门的缓冲,使得这一传导进度相对缓和,而随着持续时间拉长,关税成本或逐步转嫁给消费者。另一方面,随着移民政策收紧,将对劳动力供给产生冲击,可能会强化服务通胀粘性。从7月非农薪资同比上涨和服务通胀反弹来看,这一线索已经初步显现。

风险提示: 美国经济超预期回落;地缘政治形势超预期演变。

一、7月美国通胀基本符合预期,关税影响可控

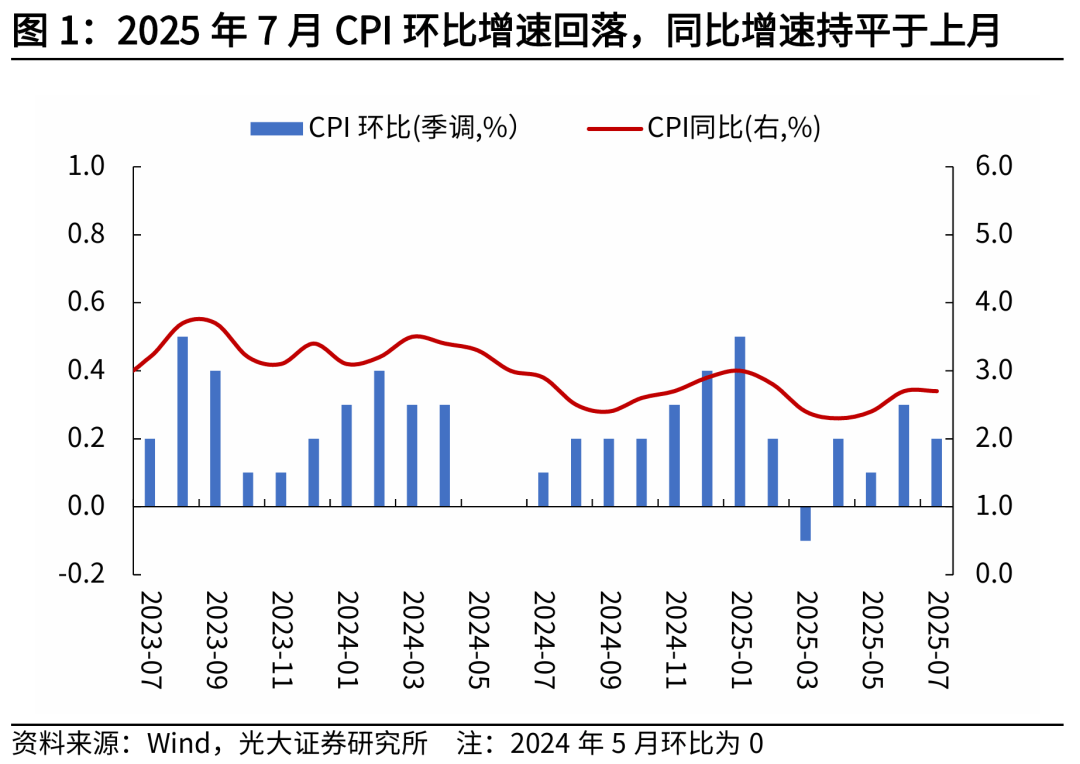

7月,美国通胀数据基本符合市场预期,同比持平于上月的+2.7%,略低于市场预期的+2.8%,表明当前通胀压力相对温和。

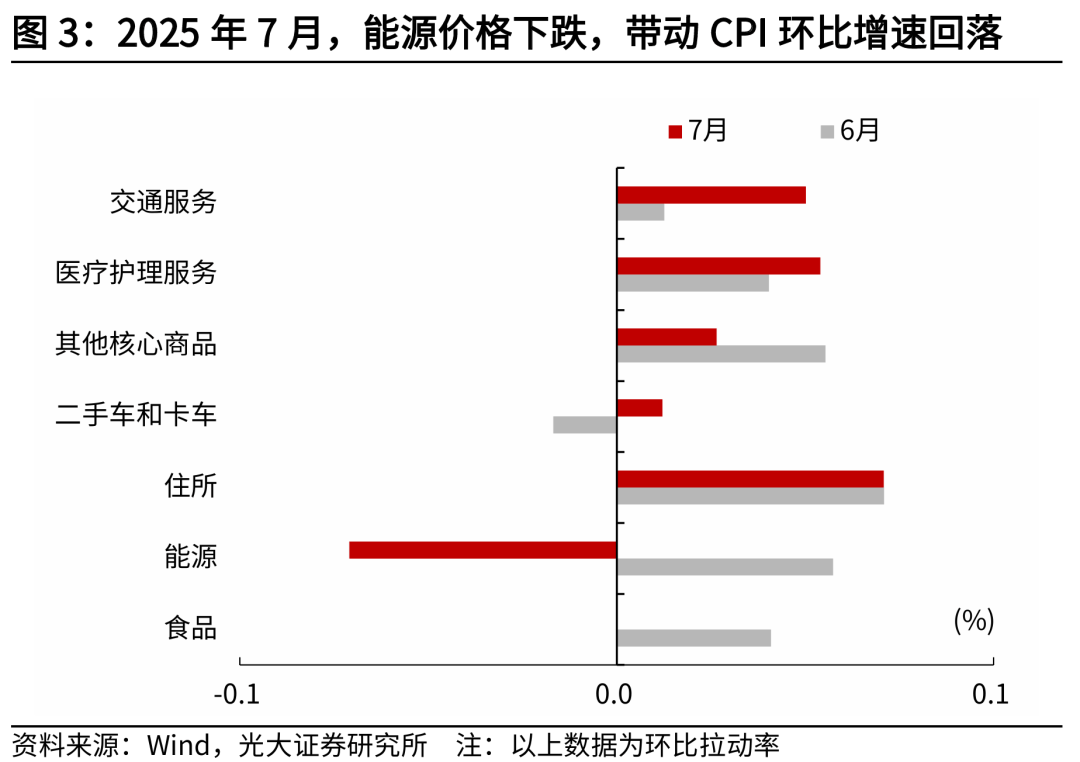

7月CPI环比增速小幅回落,自上月的+0.3%降至+0.2%,主要受能源价格下跌的影响。7月CPI能源价格环比增速自上月的+0.9%降至-1.1%。6月中下旬受中东地缘冲突影响,国际油价大幅上涨,此后随着影响消退,油价转为回落。

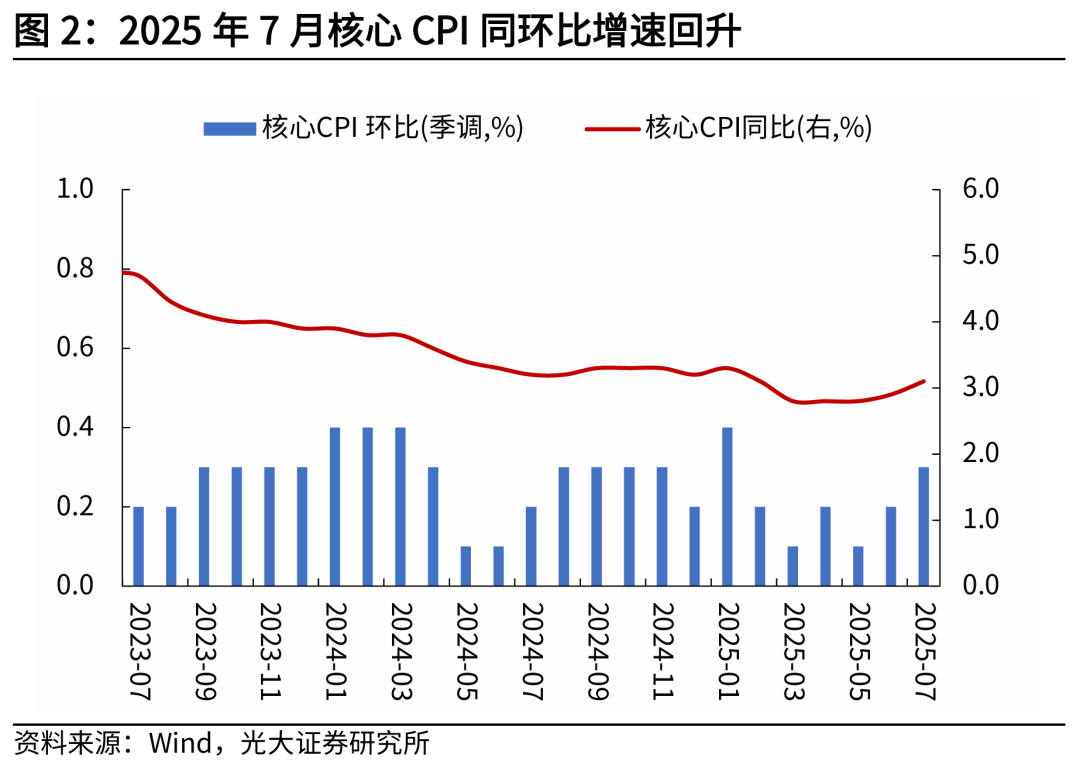

而在核心通胀领域,7月环比增速自上月的+0.2%升至+0.3%,同比增速自上月的+2.9%升至+3.1%,呈现上行趋势。但拆分结构来看,商品通胀并未加速,环比增速持平于上月+0.2%,服务通胀反而上行,环比增速自上月的+0.3%升至+0.4%。

一方面,关税影响范围仍在正逐步扩散,7月新车和二手车价格开始企稳回升,环比增速分别升至0%、+0.5%,上月分别为-0.3%、-0.7%;但此前已经上涨的服装(+0.1%,指7月价格环比增速,下同)、家电(-0.9%)、娱乐用品(+0.4%)等领域价格的环比涨幅开始回落,指向关税对通胀的传导幅度相对可控。这可能与消费者需求放缓背景下,企业通过压缩利润吸收关税成本有关。

另一方面,服务通胀呈现反弹迹象,医疗护理服务( +0.8% )、机动车维修保养 (+1.0%) 、机票( +4.0% )、娱乐服务( +0.4% )分项环比增速均迎来上行,其中机票价格大幅上涨与夏季居民出行旺季有关,而其他劳动密集型服务价格上涨,可能与劳动力成本增加有关, 7 月非农数据显示,私人服务薪资价格出现上涨,同比增速自上月的 +3.8% 升至 +4.0% 。

展开全文

二、数据指向当前通胀压力相对温和,9月降息预期进一步强化

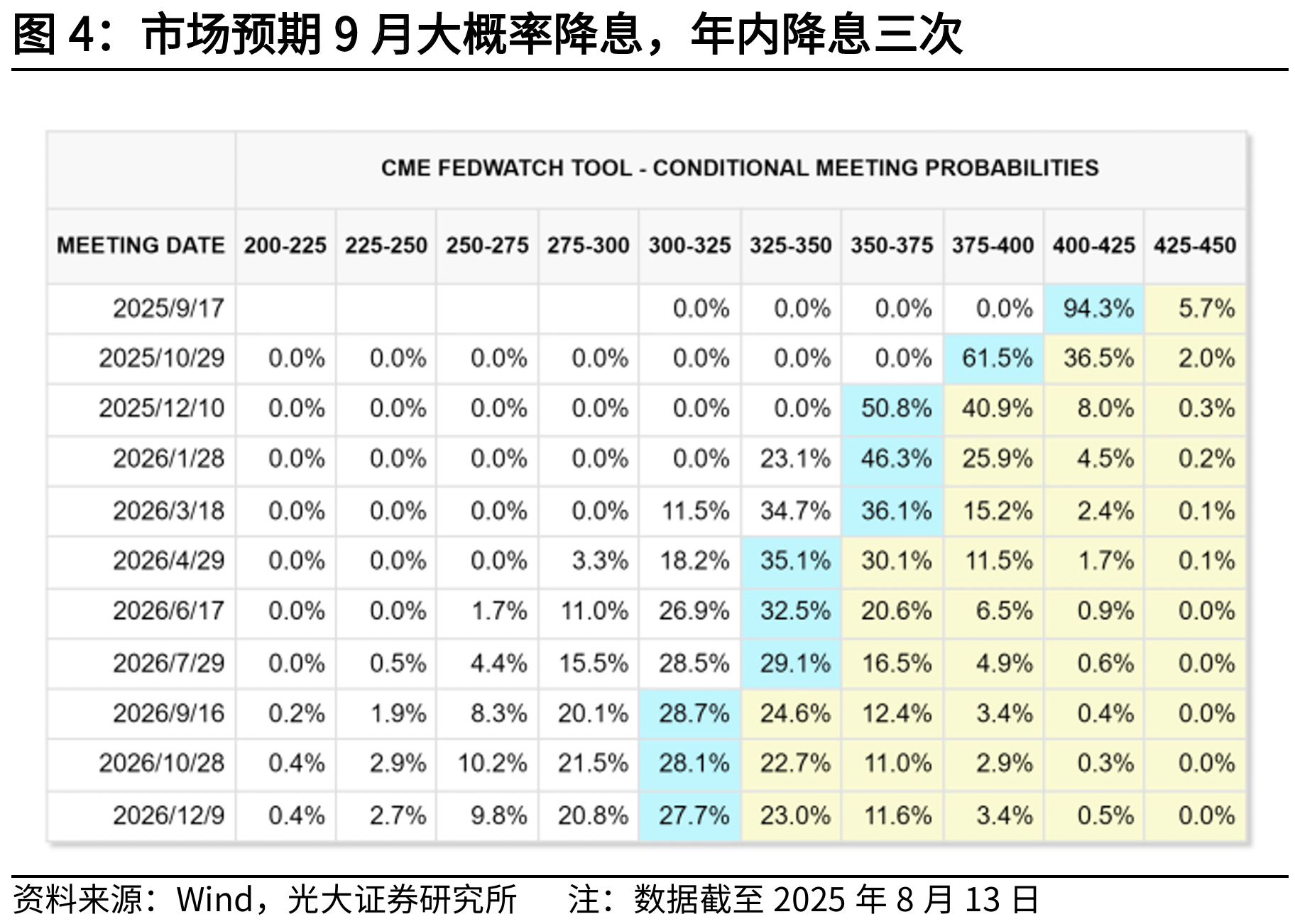

此前在7月非农数据发布后,由于新增非农就业低于预期、失业率抬升,加之6月非农数据被大幅下修,市场对9月的降息预期快速提升。疲弱的就业数据,叠加本次通胀数据显示出关税的传导相对可控,使得9月降息门槛进一步下降。通胀数据发布后,9月降息预期已经提升至94.3%,高于前一日的85.9%,降息预期基本锁定。受此影响,美股全线上涨,美元指数小幅回落。黄金价格尽管受益于降息提振,但鉴于近期俄乌局势和关税谈判有所缓和,表现较为稳定。

但从通胀前景来看,当前仍处在上行阶段,可能导致后续降息路径仍存波折。一方面,随着关税影响持续,商品涨价现象正继续扩散,但由于企业部门的缓冲,使得这一传导进度相对缓和,低于市场预期,而随着持续时间拉长,关税成本或逐步转嫁给消费者。另一方面,随着移民政策收紧,将对劳动力供给产生冲击,可能会强化服务通胀粘性。这一线索在7月非农薪资和通胀数据中已经初步显现。

三、风险提示

美国经济超预期回落;地缘政治形势超预期演变。

来源:券商研报精选

评论