华安证券:给予美的集团买入评级

华安证券股份有限公司邓欣,唐楚彦近期对美的集团进行研究并发布了研究报告《美的集团25Q2点评:经营稳健,激励积极》,给予美的集团买入评级。

美的集团(000333)

主要观点:

公司发布25Q2业绩报告:

Q2:营业收入1232.85亿元(同比+10.90%),归母净利润135.91亿元(同比+15.14%);扣非归母净利润134.86亿元(同比+23.22%);

H1:营业收入2511.24亿元(同比+15.58%),归母净利润260.14亿元(同比+25.04%);扣非归母净利润262.35亿元(同比+30.00%);

符合预期。

收入分析:ToC维持优势,ToB贡献弹性

2C智能家居业务:Q2同比+9%/Q1同比+17%。

分区域:H1内销/外销同比分别+14%/18%;拆分单季度,我们预计Q2内销因国补较Q1加速、外销因关税较Q1降速。1)内销:维持竞争优势。H1高端品牌“COLMO+东芝”零售额同比+60%+,华凌下沉应对竞争线上销额同比+25%+;2)外销:预计订单环比已有所恢复,H1OBM占比达45%。

分产品:预计空调业务引领增长同比+10%+、更多由内销拉动,冰洗业务更多由外销拉动。

2B商业及工业解决方案业务:Q2同比+17%/Q1同比+25%:智能建筑科技业务:我们测算同比Q2+29%/Q1+20%;新能源及工业技术业务:我们测算同比Q2+15%/Q1+45%;机器人与自动化业务:我们测算同比Q2+8%/Q1+9%;

环比看智能建筑科技业务加速增长、库卡机器人内销已有改善。

盈利分析:经营稳健,激励积极

毛/净利率:Q2毛利率25.8%(同比-0.5pct),预计受国内空调价格竞争和2B占比提升影响;但净利率11.3%(同比+0.4pct),其中销售/管理/研发/财务费率皆降、分别同比-0.1/-0.02/-0.1/-1.5pct,费效优化带来盈利提升;

余粮充足:报告期末合同负债386亿元(Q1末416亿元),余粮仍足。

激励积极:中期分红率14.6%(去年未中期分红),今年回购已超44亿元。

投资建议:

我们的观点:

公司经营极度稳健,国内DTC变革提效+海外与2B业务持续拉动增长;公司已发布25年持股计划、3/4月两次公告回购并实行中期分红,彰显激励机制、经营底气。以70%分红率计,公司25年股息率达5.4%。

展开全文

盈利预测:我们基本维持我们盈利预测。预计2025-2027年公司收入4498.51/4868.33/5200.23亿元,同比+10.0%/+8.2%/+6.8%,归母净利润433.72/471.20/502.25亿元,同比

12.5%/+8.6%/+6.6%;对应PE13/12/11X,维持“买入”评级。

风险提示:

行业景气度波动,原材料成本波动。

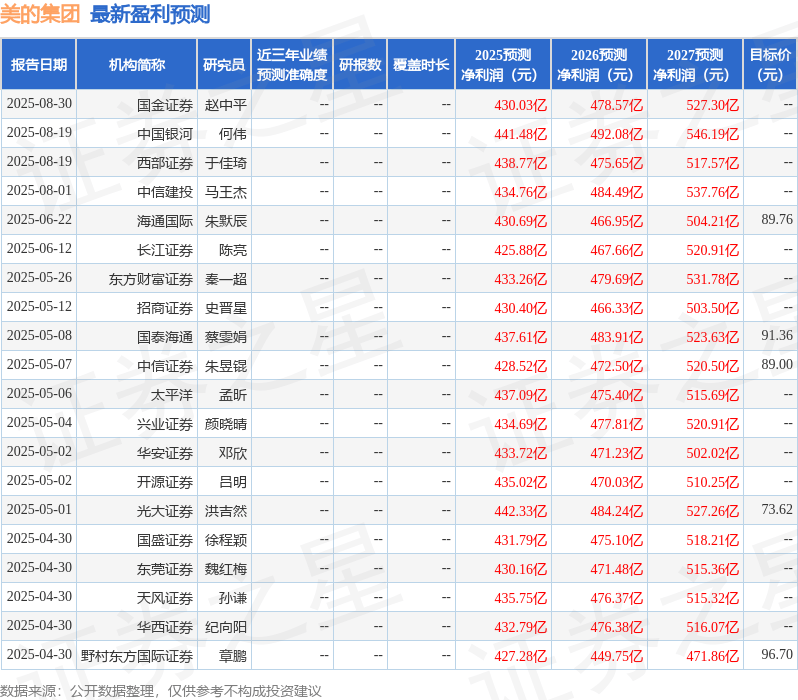

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级14家;过去90天内机构目标均价为87.43。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论