开源证券发布研报称,中国软件国际(00354.HK)是国内IT服务领军者,是华为深度合作伙伴,华为贡献公司40%以上收入

开源证券发布研报称,中国软件国际(00354.HK)是国内IT服务领军者,是华为深度合作伙伴,华为贡献公司40%以上收入。公司云智能业务增长显著,鸿蒙生态闭环初步完成,随着与华为云合作深入,公司有望持续受益。考虑鸿蒙生态、AI业务发展均在初期阶段,该行下调2025年并新增2026-2027年盈利预测,预计公司2025-2027年归母净利润为5.64、6.28、7.08亿元(2025原值为13.42亿元),对应EPS分别为0.21、0.23、0.26元/股,对应当前股价PE分别为26.9、24.1、21.4倍。维持“买入”评级。

投行对该股的评级以买入为主,近90天内共有3家投行给出买入评级,近90天的目标均价为7.75港元。开源证券最新一份研报给予中国软件国际买入(Buy)评级。

机构评级详情见下表:

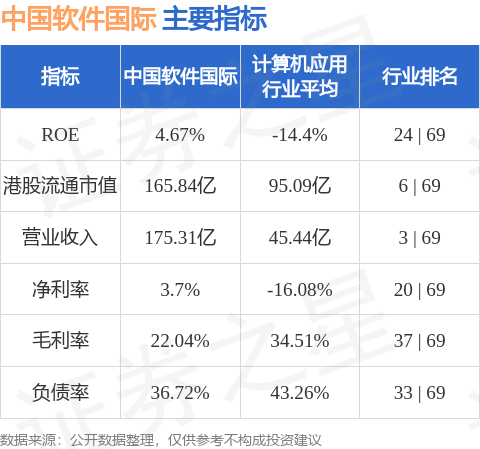

中国软件国际港股市值165.84亿港元,在计算机应用行业中排名第6。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论